重磅!2023年第一次降息终于等来了,楼市是不是肯定有救?

2023-06-14来源:admin围观:78次

全国人民都在等着6月20日的lpr,特别是5年期会不会降息可以说基本就代表了会不会救一把房地产。

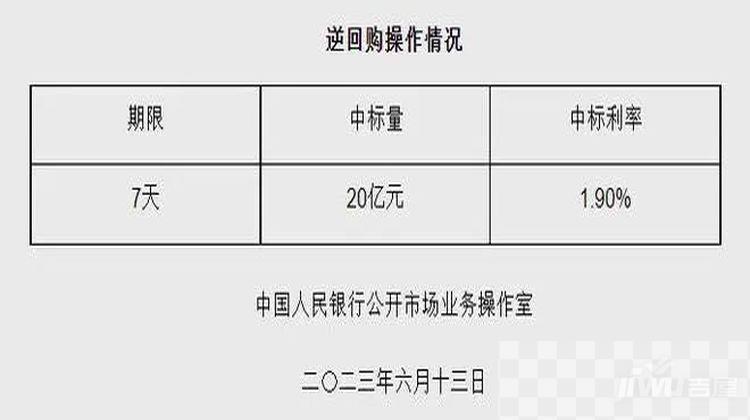

好消息是降息看来是稳了。央行网站13日消息,为维护银行体系流动性合理充裕,人民银行以利率招标方式开展了20亿元逆回购操作,中标利率1.90%,下降10个基点。

好消息是降息看来是稳了。央行网站13日消息,为维护银行体系流动性合理充裕,人民银行以利率招标方式开展了20亿元逆回购操作,中标利率1.90%,下降10个基点。

6月13日20亿元逆回购到期,因此当日实现零投放零回笼。资金面上,周一(6月12日)Shibor短端品种涨跌不一。隔夜品种上行3.8bp报1.289%,7天期上行0.4bp报1.83%,14天期下行0.4bp报1.735%,1个月期下行0.7bp报2.024%。此外,继6月8日国有六大行宣布下调存款利率后,6月12日11家股份制银行也相继下调了部分期限存款利率。利率下调后,股份制银行活期存款挂牌利率降至0.2%,5年期定存利率最高为2.8%。

非常值得期待的是2023年6月20日,lpr很可能5年期也就是房贷降息超过10个基点!

━━━━━

降息到底多大影响?!

中国房地产市场短期看九游会j9官方登录入口政策、中期看政策、长期还是看政策。

中央强调“房住不炒”和“三稳”目标,守住不发生系统性金融风险底线出现楼市全面下调,最近央行等部门密集表态,市场期待出现有利于信贷回归正常的表现。整体看,市场房贷逐渐向稳定方向发展。

目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。从当前监测的数据来看,多个城市利率均出现了轻微的变化。但当前购房是收入稳定问题,叠加人口结构问题,依然影响房地产市场的稳定。

目前基准是4.3,如果后续继续降低到4.2-4.15,对于购房者的影响的确很大。

2022年末,全国主要金融机构(含外资)房地产贷款余额53.2万亿元,同比增长1.5%。其中,个人住房贷款余额38.8万亿元,同比增长1.2%;住房开发贷款余额9.5万亿元,同比增长2.1%。如果按照存量贷款全部转化成浮动计算,累积影响的利息支出每100万30年贷款每年节省1062元,那么接近39万亿房贷平均到每一年的直接影响并不大。只有190亿左右。

央行发布2023年第一季度中国货币政策执行报告。其中提到,截至3月末,83个城市下调了首套房贷利率下限,较全国下限低10-40个基点,12个城市取消了首套房贷利率下限。首套房贷利率政策的调整优化,带动房贷利率有所降低,3月新发放个人住房贷款加权平均利率为4.14%,同比下降1.35个百分点。

如果降息15个基点,那么按照计算,房贷加权利率有望降低到4以下。

━━━━━

楼市能不能活过来?!

第一:传递明确的政策信号,进一步稳定市场信心和预期。

当下房地产市场最大最核心的问题是信心问题,降息肯定对宽信贷、稳信心有比较大的作用。

第二:降息虽然目的不是针对房地产,不是救房地产,但稳定了经济就是稳定了房地产市场。

降息特别是非对称的降息,代表了信贷政策会继续宽松。目前市场看,整体降息政策主要目的依然是加大对实体经济特别是中小微企业的支持力度。但5年期lpr的降息必然带来整体社会资金面的变化,对于当下楼市来说,稳定将成为趋势。

第三:降息的主要目的是为了稳定经济,稳楼市的目的也是为了稳经济

目前稳楼市政策力度应该继续升级个人按揭房贷数据7月继续低迷,需要注意的是,当下楼市面临的问题已经不只是房地产问题。更多是对经济的预期问题,疫情不稳定,市场很难稳定。需要楼市出台更多更积极的稳楼市政策,只有真正降低了购房者的成本,市场才有望稳定。

房企暴雷对于房地产市场的心理打击非常大,不抑制继续出现房企暴雷,交房烂尾,购房者信心会继续下降,需要警惕市场再次出现明显下调。

2023年5月,市场小阳春出现退烧,各地楼市调控政策也依然不断发布,但数量明显开始减少,累计单月房地产调控政策达到了46多次。

和之前主要集中在三四线城市相比,5月二线城市比如杭州、南京等市场开始出现宽松政策,大部分政策多聚焦在优化公积金政策、发放购房补贴等内容,涉及优化限购、限价、引才落户等政策。

杭州、南京等城市放松限购政策,主要涵盖放松限购区域范围,对本地户籍和非本地户籍放宽购房限制等政策。

贵州省、郑州、海南省等省市优化公积金政策,主要涵盖提高公积金贷款及租房提取额度,支持公积金支付首付支持多孩家庭公积金租房购房等相关举措。

福建省住建厅发布文件《关于进一步加强房地产项目预售资金监管的通知》,对房地产项目预售资金的管理、缴存、使用等进行详细规范。

第四:房贷利率有望全面降到4以下

整体房贷利率出现了三四线已经全面低于4,但一二线城市房贷利率依然比较高。

房地产市场在历经十几年快速发展后,与经济增速的换挡期、结构调整的阵痛期、前期刺激政策的消化期“三期叠加”相对应,特别是疫情下,购房者信心不足,很多房企暴雷影响了购房者的安全感,所以使得很多宽松政策对于市场的作用低于预期。

整体看,随着各种政策的宽松,2023年出现了小阳春,但后续政策效果影响逐渐降低。2023年1-5月,各地房地产政策累计已经在320次左右。

市场持续,全国已经有超过80个城市首套房利率进入3字头,最低首套房利率已经拉低到3.7房贷利率下限达2019年以来新低,各地房贷利率仍有进一步下调空间。

越来越多的城市开启降低首套房贷利率,有利于降低购房成本,激发置业需求入市,房贷利率下调,可降低购房者置业成本,持续降息是落实国务院“支持住房刚性和改善性需求”的要求,对市场信心和市场预期的企稳将起到积极作用。

政策强调地方“一城一策”灵活运用信贷等政策,限购限贷政策取消范围越来越大。各地政策内容除了涉及优化限购政策、降低首付比例、提高公积金额度,发放购房补贴、降低限售年限、为房企提供资金支持等方面外,部分城市持续完善政策工具箱,支持多孩家庭购房、租赁破限购,多地二手房“带押过户”“连环单”等政策也陆续发布。北京等城市也发布了落地细则。

多地对购房者继续发放补贴,主要包括按套或面积一次性补贴、一次性或分期拨付契税补贴、发放消费券补贴、人才购房补贴、购房价款的一定比例补贴等。

整体看,当下房地产市场需要购房者恢复信心,而市场要企稳肯定必须从一二线开始,一季度市场出现了轻微的企稳,市场期待出现更多宽松政策,结果并没有出现。

大部分城市看,特别是应该针对一线城市微调松绑。

针对第二套房的认定标准都应该有大幅度的调整,特别是卖一买一,认房不认贷应该成为全国所有城市执行的政策。现在全国还想买房的可能也就只有一线城市改善需求了!

5月房地产市场边际继续转弱,多数城市销售面积环比延续下降态势,市场信心不足,特别是一线城市的公积金政策相对覆盖面太小,难以拉动改善需求,小阳春已经倒春寒。

当下楼市政策特别是一线城市需要继续加码,否则市场下行难免。

降息只是开始,只降息对于市场来说,杯水车薪!

前几天已经说过一次,简单的总结一下,2023年房地产市场最关键的就是620会不会5年期lpr降息,和630会不会出现一线城市调整二套房首付了

如果出现这2个政策变化,那么楼市肯定会再出一个起码2个月的小阳春,如果没有,市场会很惨。